欢迎光临贵州法制网!

今天是 2025年04月20日 星期天

关注社会热点

一起实现我们的中国梦

财主家没有余粮啦

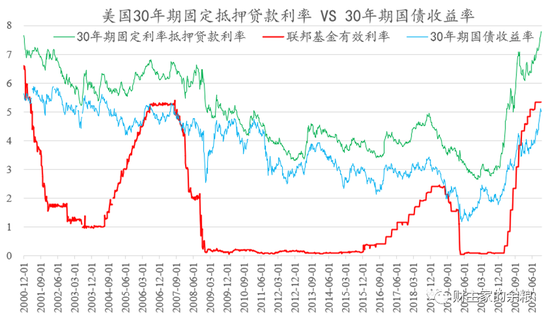

自2022年美联储启动加息以来,美国的房贷利率就一路飙升。

以美国最常见的30年期固定利率抵押贷款为例,2021年底的时候,利率大约还是3%:

2022年3月,突破4%;

2022年5月,突破5%;

2022年9月,突破6%;

2022年10月,突破7%;

2023年10月,一度突破8%;

……

目前,依然维持在7.8%的20年最高位。

资料来源:美联储。

要知道,30年期抵押贷款,如果利率涨1%,至少意味着要增加相当于房款30%的还款利息,在短短的一年多时间里,美国30年期房地产抵押贷款利率,从3%涨到了近8%,这意味着,所有贷款买房的美国民众,至少增加了相当于当前房价1.5倍的还款成本!

这么高的贷款利率,美国的房奴们,难道不应该叫苦连天?

然而,无论各种渠道,我们基本上都没有听说过美国的房奴们叫苦不迭,他们还是该吃吃,该喝喝,贷款消费,买车买房买股票买外国商品,爽得飞起,由此支撑起美国消费经济一路走高,经济增长连续超出市场预期,第三季度美国GDP年化季率甚至达到了4.9%……

答案很简单——

自2008年次贷危机爆发以来,美国金融监管中强调对消费者的保护,当前美国95%的住宅抵押贷款,都是固定利率贷款(2008年之前绝大部分都是浮动利率贷款,中国目前的住宅抵押贷款,90%以上是浮动利率)。

过去10多年间,绝大多数买房的美国民众,都已经锁定了20年期、30年期4%甚至3%这样的超低利率,抵押贷款利率再飙升,绝大多数已经买房的民众都不会再受到影响,反而借机使劲儿薅了一把商业银行的羊毛。

有人说了,新买房的人,还是要承担这个高利率。

是的,新买房的人如果要贷款,必须接受这个高利率,但你可以和银行商量浮动利率贷款,而买房者既然接受这个高利率的贷款,肯定是不差钱的主儿,明明白白,清清楚楚,自然也没啥可叫苦的。

更何况,自美联储持续加息以来,抵押贷款利率持续飙升,新申请抵押贷款的人已经大幅度减少,受到过去23年最高抵押贷款利率影响的人进一步减少……

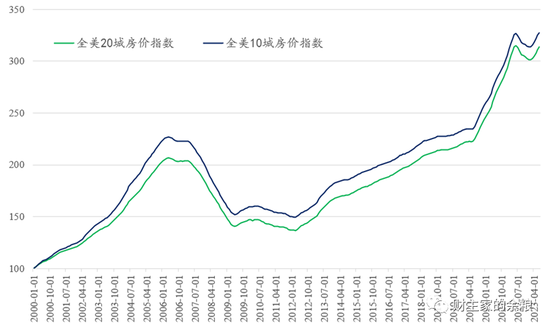

更何况,自疫情爆发以来,美国各大城市房价都一路暴涨,20个大城市的平均房价指数都上涨了50%,你要是觉得房贷的压力大,你把原来的房子卖了,转手就能赚一大笔钱,谁还会叫苦什么房贷利率高企呢?

资料来源:美联储。

在这种情况下,我们当然不可能听到有美国民众对高企的抵押贷款利率叫苦了。

更重要的一个情况是,疫情爆发以来,由于美国联邦政府的转移支付、资产价格暴涨等原因,从宏观角度观察,美国的家庭部门的净财富暴涨,大爷有钱,怎么会在乎抵押贷款利率上涨那仨瓜俩枣的?

2020年1季度疫情爆发之时,美国家庭部门总资产128万亿美元,其中负债17万亿美元,净财富111万亿美元;到了2023年2季度,美国家庭部门的总资产暴涨至175万亿美元,负债20万亿美元,净财富154万亿美元。

3年时间,资产增加47万亿美元,净财富增加43万亿美元,以当前美国3.33亿总人口来计算,平均每个美国人增加了14万美元的资产、13万美元的净财富,相比之下,抵押贷款利率上升那点儿利息,简直不值得一提,更何况还分散到30年间偿还呢!

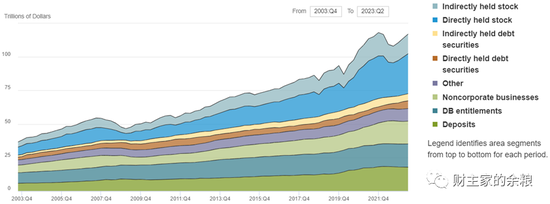

美联储的数据,美国家庭部门的资产,包括金融资产和非金融资产,而家庭部门负债,则包括了住房抵押贷款、消费者信贷以及其他。

金融资产包括了直接和间接持有的股票、债券、现金、非公司化运营的商业实体、固定收益的养老金以及其他,自2020年1季度到2023年2季度,美国人的金融资产从87万亿美元暴增到了117万亿美元,整整增加了30万亿美元。

资料来源:美联储。

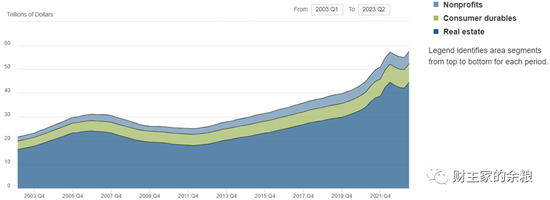

非金融资产包括非营利性资产、耐用消费品和房地产,从2020年1季度到2023年2季度,这些资产的总额从40.5万亿美元增加到57.5万亿美元,净增加了17万亿美元——其中,房地产资产规模从30.5万亿美元增加到44.5万亿美元,净增加了14万亿美元。

资料来源:美联储。

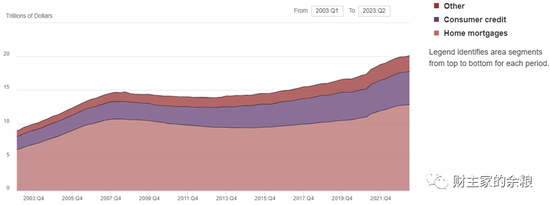

与资产的暴涨相对应,美国民众的负债增加并不多,从2020年1季度到2023年2季度,美国家庭部门总负债仅增加了3.3万亿美元——其中,消费者信贷从4.2万亿,增加到4.9万亿,住房抵押贷款,从10.5万亿增加到12.8万亿,其他债务从2万亿增加到2.3万亿。

资料来源:美联储。

就这样,美国民众,一方面在低利率时期锁定长期的低利率固定贷款,使劲儿薅商业银行的羊毛;另一方面,美国股市和房价的上涨,又让美国居民净财富飞速增加——新冠疫情以来,美国民众总资产增加37%,净财富增加近40%,债务仅增加不到20%,在这种情况下,什么抵押贷款利率触及20年新高,有啥可叫苦的?

3年时间,增加了几十万亿美元的净财富,民众当然是不仅不会叫苦,还敢大胆消费呢!

美国消费为什么火爆,美国经济为什么好?

说白了,老百姓家庭净财富暴涨,有钱,任性,花钱没压力!

相比之下,我们2022年底以来的各种政策,也一直在强调“刺激消费”、“鼓励消费”,但如果民众净财富不增加,债务又泰山压顶,又怎么敢大胆消费呢?